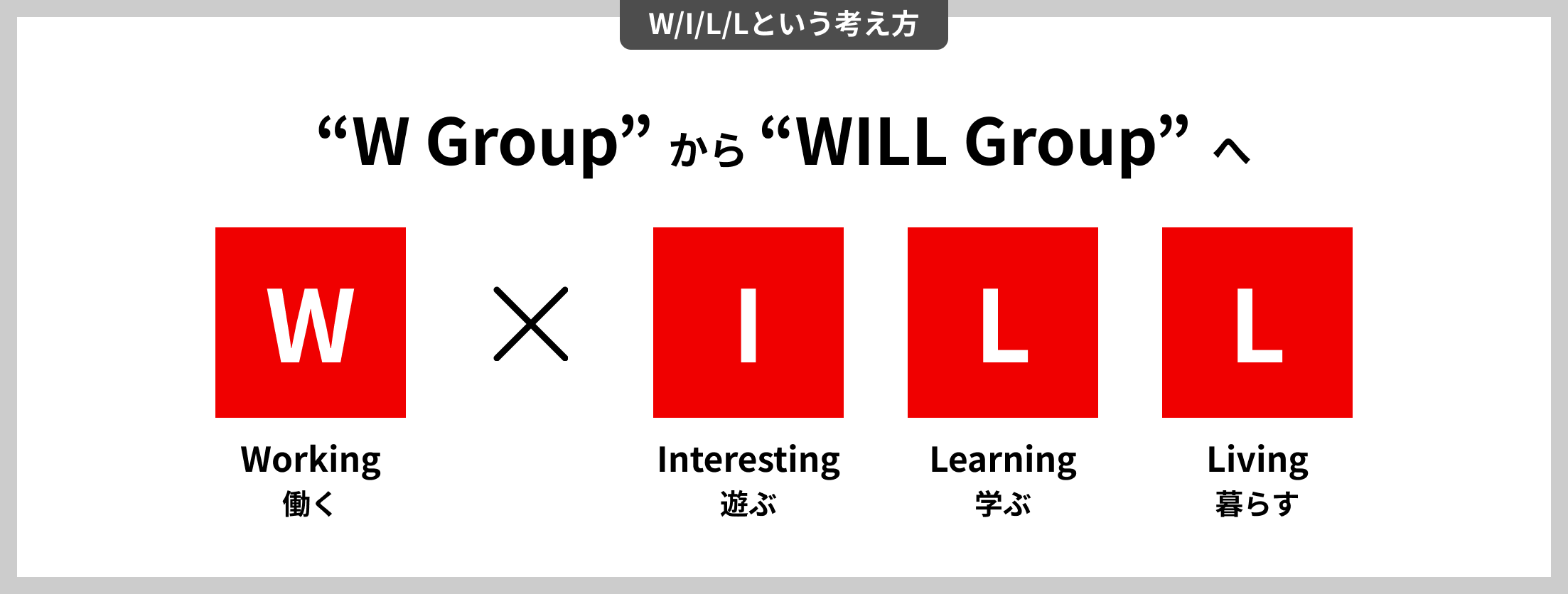

中長期に向けて“W Group”から“WILL Group”へ

当社グループは、2026年5月に中期経営計画 (WILL-being 2029) を策定しました。

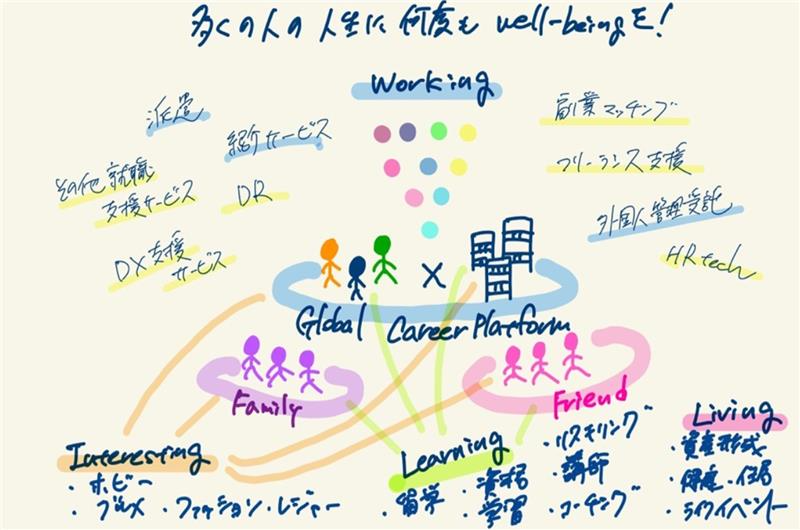

中期経営計画を策定するにあたり「何を成し遂げたいのか?」「ウィルグループをどんな会社にしたいのか?」を、経営陣で1年以上対話を重ねてきました。拙い図なのでお見せするのに気が引けるのですが、これは私の手書きのウィルグループの未来予想図です。

この絵から、未来のウィルグループをこうしたい!という議論がスタートしました。

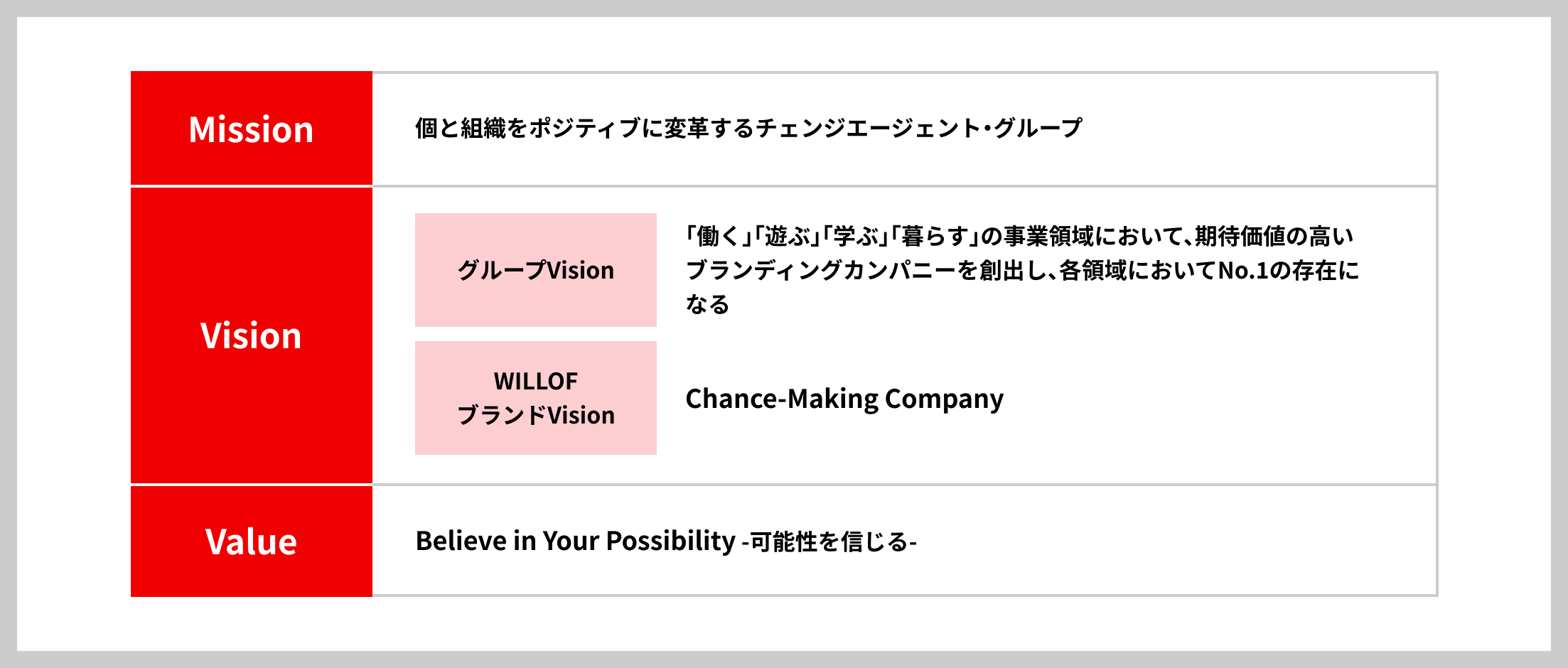

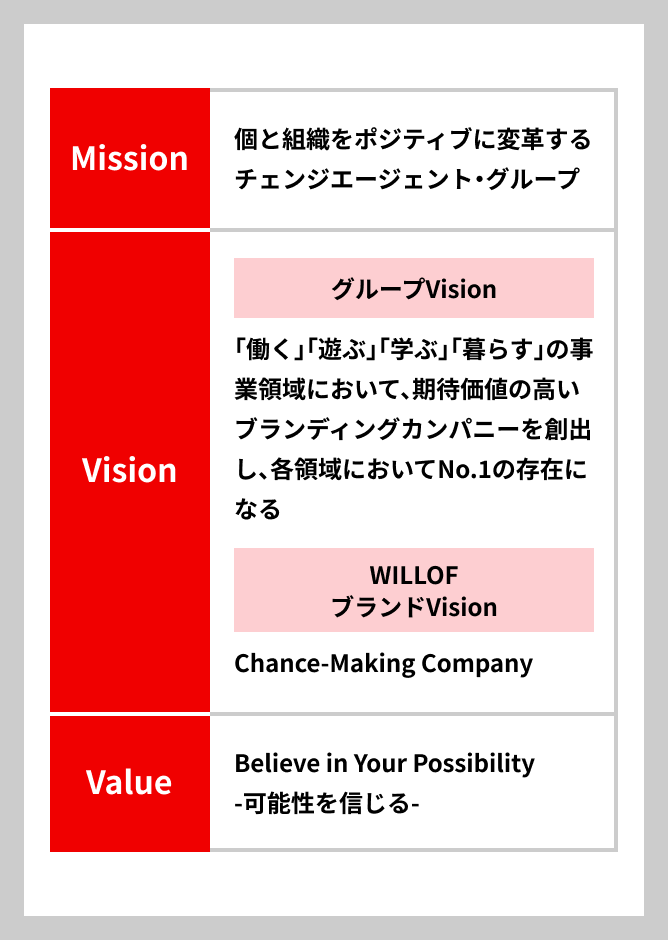

役員ごとに表現の仕方は異なるものの、皆が目指すウィルグループの姿は、どれもミッション・ビジョン・バリュー(MVV)に根差したものでした。

MVVの制定から20年が経過。現在、最も理想との乖離が大きい状態なのはビジョンです。

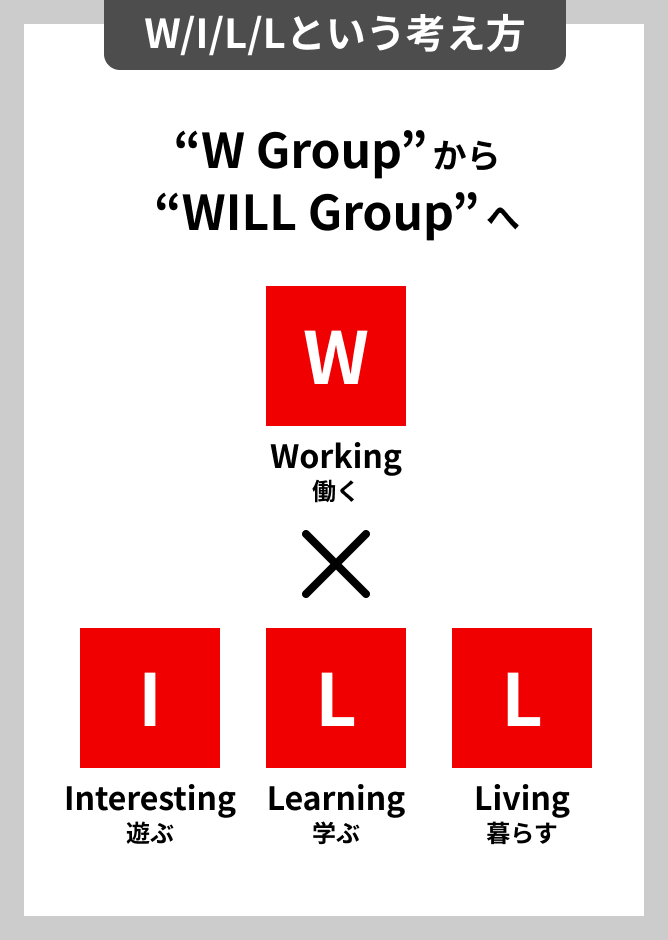

創業から30年、ビジョンを掲げて20年、私たちは変わらずWorking事業一筋で成長を果たしてきました。いわばW groupなのです。WILLビジョンとは、Working(働く)だけでなく、Interesting(遊ぶ)、Learning(学ぶ)、Living(暮らす)の領域においてMissionの実現に資する事業展開を実現する事です。

そこで、中長期に向けたテーマを「“W Group”から“WILL Group”へ」としました。

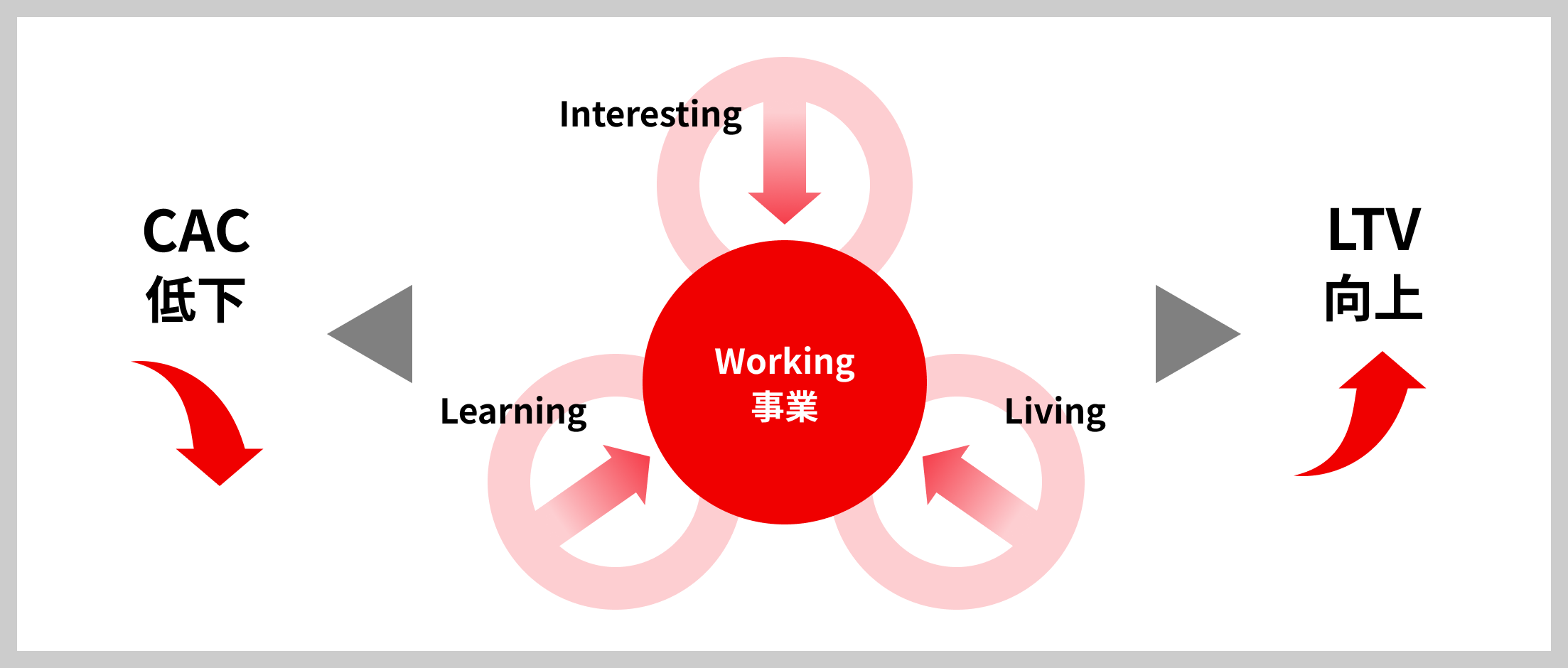

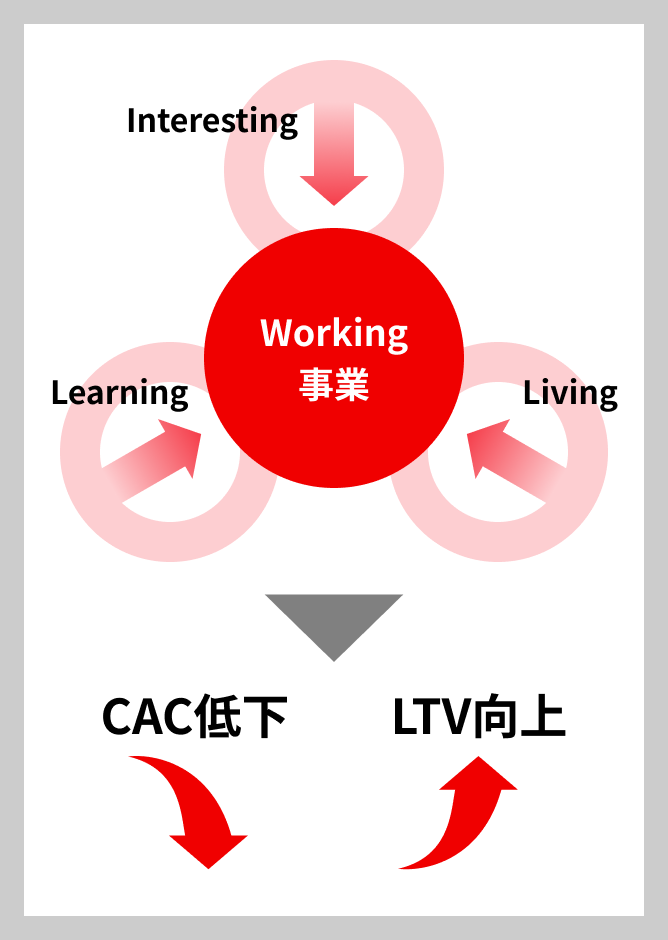

私たちが目指す「“W Group”から“WILL Group”へ」な状態とは、Working事業を中核に置き、その社会価値=事業価値を高めるためにI/L/L事業が存在する状況です。いかにWシナジーのあるI/L/Lを掛け合わせ、ウィルグループならではの唯一無二の価値をつくるかが重要になるのです。

Wの事業環境で、最重要KPIはLTV (顧客生涯価値)とCAC (顧客獲得コスト) です。これらは求職者(働く人)だけでなく、企業(働く場)にも直結する指標です。

足元での採用難に加え、今後は企業の受注獲得も難易度が高まる可能性があり、求職者と企業の双方のLTV/CACマネジメントの重要性が一層高まっています。私たちが介在することで如何に人と企業双方のLTVを高められるか?上昇し続けるCACに如何に立ち向かうか?これは当社グループだけではなく、人材サービス市場全体に共通する課題です。

この課題をクリアにするため、当社グループは様々なオペレーション改善や処遇改善等の施策をWorking事業領域の中で行ってきました。今後はこれに加え、I/L/Lを通じて求職者と企業のLTV向上とCAC抑制にインパクトを与えることで課題解決を図り、他社にはないウィルグループならではの価値提供を実現していきたいと思っています。

例えば

I:Interesting(遊ぶ)では、イベント企画・運営サービス等を通じたエンゲージメント向上

L:Learning(学ぶ)では、資格取得支援サービスや研修サービス等によるスキル向上

L:Living(暮らす)では、ライブイベント連動型福利厚生サービス、健康支援サービス等による定着率と生産性向上

このような施策により、遊びの機会を通じたつながりの創出、学びによる成長促進、生活基盤の安定が実現され、仕事の魅力が一層高まります。その結果、働く人の在籍期間の長期化や自律的なキャリア形成が進むとともに、企業側においても採用・定着コストの最適化や生産性向上が実現します。

こうした好循環は、人と企業の双方におけるLTVの最大化とCACの効率化を実現するものであり、当社グループならではの価値提供につながります。WとI/L/Lを連動させ、LTVとCACにインパクトを与えることで、「チャンスメイキングカンパニー」としての市場認識を高めていきたいと考えています。

では、「“W Group”から“WILL Group”へ」に向けて、中期経営計画 (WILL-being2029)では何を取り組むのか。

先ほどお伝えした通り、“WILL Group”の主軸はあくまでWです。そのため、本中計においては、Wをより強固な事業にするための期間とします。

国内Working事業においては、「正社員・外国人HRビジネスの拡大」を戦略テーマとします。前中計で投資有効性が確認できた正社員派遣/請負及び外国人雇用支援、新たな成長オプションとして獲得した人材紹介を一層強化し、AI代替可能性の低いエッセンシャル領域*1を主戦場とすることで、再現性の高い利益成長を目指します。加えて、これまで一般派遣で培った採用・配置・定着のノウハウを活用し、より高い収益性と成長性が見込める領域へシフトすることで、グループ全体の収益構造改革を推進します。

*1 社会生活を維持するために必要不可欠、かつAI代替・自動化されにくい領域。一般的にエッセンシャルワーカーと呼ばれる領域を含む。

海外Working事業においては、「生産性を重視した収益力の強化」を戦略テーマとします。既存の顧客基盤と専門性を活かしながら生産性向上を推進し、安定的な収益基盤の確立を図ります。加えて、為替や政策変動のリスクを踏まえた収益管理を徹底するとともに、市場性と収益性を見極めながら、事業展開国の拡大や新領域参入を検討し、中長期の成長機会を探索します。市場環境の変化に左右されにくい収益力を強化することで、ポストコロナの急激な人材需要拡大前の安定的な利益水準への回帰を目指します。

前中計で得られた成果(「建設技術者領域の黒字化」「正社員派遣/請負、外国人雇用支援への投資有効性の確認」「人材紹介オペレーションの獲得」「海外Working事業の生産性改善」)を基盤に、前中計で推進した収益構造改革の再現性を高め、さらなる利益成長を図ります。

株主の皆様のご期待にお応えすべく、将来にわたる持続的な成長と企業価値の向上に全力で取り組んでまいります。今後とも変わらぬご支援・ご指導を賜りますようお願い申し上げます。

中期経営計画